Por Redacción Grupo La Verdad

El 67% de los comercios relevados indicó que la forma de pago más utilizada por los clientes son las transferencias o billeteras virtuales, consolidándose como el medio preferido en las operaciones diarias.

En segundo lugar, con un 13%, se ubican las tarjetas con promociones especiales, lo que evidencia la importancia de los incentivos puntuales para estimular el consumo. El pago en efectivo representa el 10%, mientras que otras modalidades alcanzan el 10%. Esta tendencia confirma un marcado viraje hacia medios digitales, impulsado tanto por la practicidad como por la búsqueda de beneficios asociados.

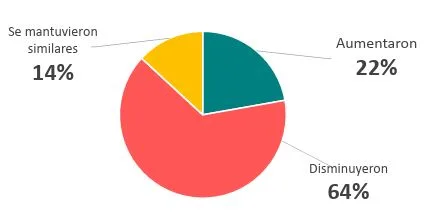

El 64% de los comercios de Junín relevados reportó una disminución en sus ventas, lo que refleja el impacto de la coyuntura económica en el consumo local. En tanto, un 22% señaló que las ventas aumentaron y el 14% restante indicó que se mantuvieron en niveles similares al período anterior.

Estos resultados muestran una marcada tendencia negativa, con una mayoría de comercios enfrentando caídas en su facturación, mientras sólo una minoría del 36% logra sostener o mejorar su desempeño.

Durante el primer trimestre de 2026, las ventas en Junín registraron una disminución promedio del 14,9% en comparación con igual período de 2025. Este retroceso refleja una tendencia de contracción en el consumo, en línea con lo reportado por el 64% de los comercios que señalaron caídas en sus ventas recientes. La situación pone de manifiesto el desafío de sostener niveles de facturación en un contexto económico de menor poder adquisitivo y retracción de la demanda.

De cara a los próximos tres meses, el 20% de los comerciantes de Junín relevados manifestó expectativas de mejora en su actividad. Un 40% prevé que la situación se mantendrá estable, mientras que el 40% restante anticipa una caída en sus ventas.

Estos resultados reflejan un escenario dividido dentro del sector, con una mayoría del 60% que espera sostener o mejorar su nivel actual de ventas, a pesar del contexto.

En la comparación interanual del primer trimestre 2026 respecto a igual período de 2025, el 93% de los comercios relevados señaló un incremento en sus costos y gastos operativos. Solo un 2% indicó una reducción, mientras que el 5% manifestó que se mantuvieron estables. En base a lo relevado para los comercios de Junín el aumento en costos y gastos promedio fue de un 28%. Este incremento impacta directamente sobre la rentabilidad y se convierte en uno de los principales desafíos para la sostenibilidad de los negocios locales, en un contexto de niveles más bajos de ventas en general y presión en la estructura de gastos.

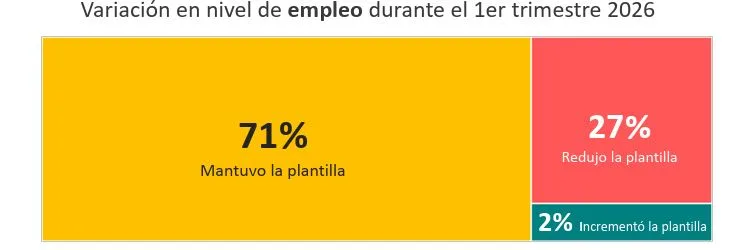

Variación en nivel de empleo durante el 1er trimestre 2026

En relación al nivel de empleo en los 27% Redujo la plantilla 2% Incrementó la plantilla Estos resultados reflejan una tendencia a la comercios, el 71% de los establecimientos indicó que mantuvo estable su dotación de personal durante el primer trimestre de 2026. Un 27% señaló una reducción en la plantilla, mientras que apenas el 2% manifestó haber incorporado nuevos trabajadores. estabilidad con predominio de ajustes a la baja, en línea con el contexto de menores ventas y aumento de costos que atraviesan las pymes locales.

En cuanto a las expectativas de empleo para los próximos meses, el 69% de los comercios de Junín anticipa mantener sin cambios su plantilla de personal. Un 22% prevé realizar reducciones, mientras que el 9% proyecta incorporar nuevos trabajadores.

Estos resultados muestran una fuerte tendencia a la estabilidad, aunque con una inclinación hacia la reducción, en línea con el escenario de ventas debilitadas y costos crecientes.

Acceso al financiamiento externo en el 1er trimestre 2026

El 49% de los comercios de Junín relevados no necesitó recurrir a financiamiento externo en los últimos 3 meses. Entre quienes sí lo requirieron, un 18% pudo cubrir sus necesidades, mientras que el 33% enfrentó dificultades: dentro de ello el 22% accedió pero no le alcanzó para cubrirlas y el 11% restante directamente no pudo acceder.

Estos resultados muestran que más de la mitad de los comercios que demandaron crédito encontraron limitaciones para acceder o cubrir lo que necesitaban.

Entre los comercios que accedieron a financiamiento externo, el 48% lo destinó a cubrir gastos corrientes (sueldos, alquileres y otras deudas que vencían). Un 43% lo aplicó a otros fines, mientras que sólo el 9% pudo destinarlo a la compra de bienes de capital, como vehículos, máquinas o tecnología.

Estos resultados evidencian que el crédito disponible se utiliza principalmente para sostener la operación diaria, con escasa capacidad de inversión productiva.